Análisis de Resultados

Vista es un negocio central de nuestra estrategia, primero, porque tenemos una pequeña posición en sus acciones y segundo, somos grandes tenedores de sus obligaciones negociables, especialmente la VSCRO, alrededor de un 8% del portafolio general. El buen funcionamiento del negocio es de nuestro interés.

El 24 de abril se presentaron los informes trimestrales y los resultados fueron muy buenos, entre lo más destacado se encuentra:

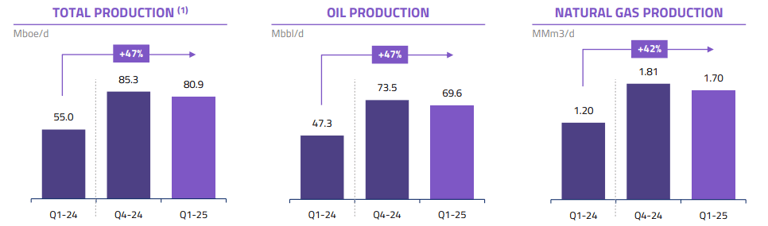

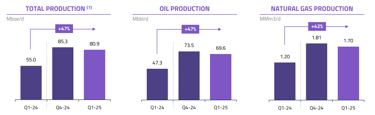

Producción Total:

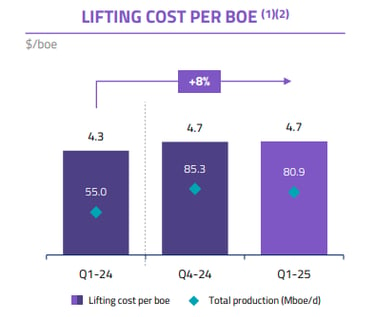

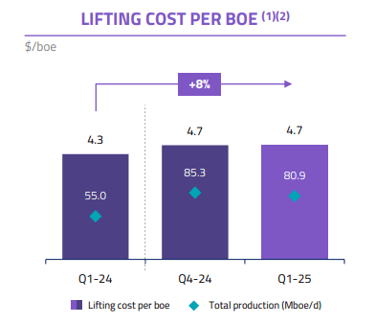

80,913 barriles de petróleo equivalente por día (boe/d).

Aumento del 47% en comparación con el Q1 2024 (YoY).

Ingresos:

Ingresos Totales: 438.5 millones USD +38% YoY.

Ingresos Netos: 420.8 millones USD.

Ingresos por Exportaciones (petróleo y gas): 222.3 millones USD, representando el 53% de los ingresos netos totales.

Inversiones (Capex):

268.5 millones USD. Principalmente 204.5 millones USD en perforación, completación y workover de pozos en Vaca Muerta (16 pozos perforados y 10 completados).

Desempeño Operativo y Estrategia

El crecimiento interanual de la producción se atribuye al desarrollo de shale oil, con 49 nuevos pozos conectados en los últimos doce meses. La disminución QoQ de la producción se debió a que la compañía retrasó la actividad para optimizar el uso de la expansión del oleoducto Oldelval y minimizar el transporte por camión.

En la conferencia la directiva destacó un control de costos exitoso en el lifting cost a pesar de menores volúmenes de producción secuenciales.

El proyecto Oldelval Duplicar estaba completamente operativo al final del trimestre, añadiendo 31,500 bbl/d de capacidad contratada de oleoducto para Vista y llevando a cero los volúmenes transportados por camión desde el inicio del Q2 2025. En pocas palabras, transportar petróleo por camión es caro, por oleoducto barato.

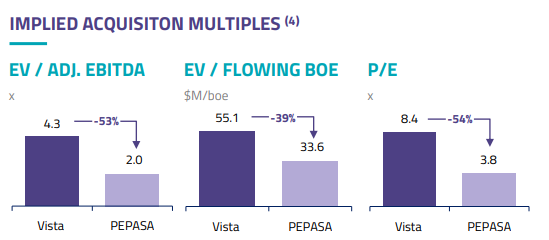

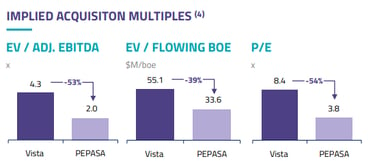

Adquisición Value.

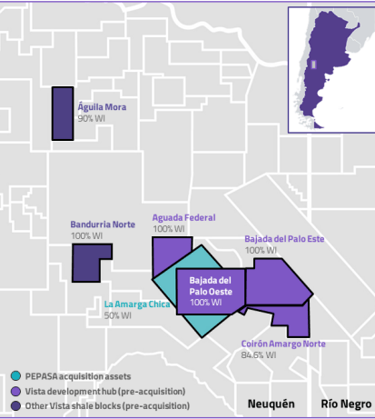

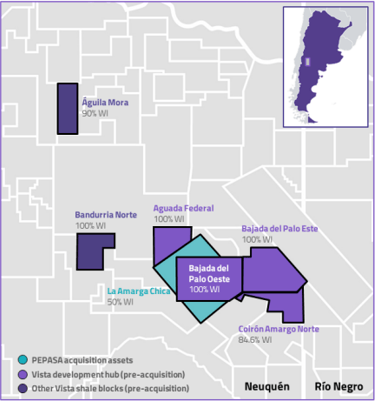

Una adquisición maestra, prueba de la excelencia del equipo directivo y financiero. La noticia más difundida, el 15 de abril de 2025, se adquirió el 100% de Petronas E&P Argentina S.A. ("PEPASA"), que posee una participación del 50% en la concesión no convencional La Amarga Chica ("LACh") en Vaca Muerta.

Precio de Compra: 900 millones USD en efectivo, 300 millones USD en pagos diferidos sin interés, y 7.3 millones de ADSs de Vista.

Activos Adquiridos (LACh - participación del 50%)

Potencial estimado de 400 nuevas ubicaciones de pozos (100% WI). La presentación indica un inventario de 200 pozos listos para perforar para la participación adquirida.

Métricas de PEPASA.

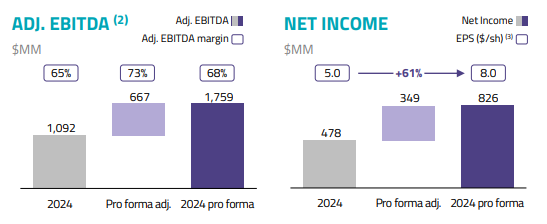

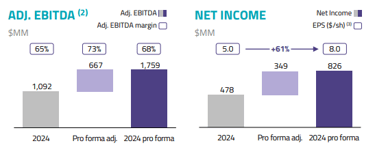

Ingresos totales de 909 millones USD

Adj. EBITDA de 667 millones USD (margen 73%)

Ingreso Neto de 349 millones USD.

Bajo estas aritméticas simples, sumando los resultados de PEPASA a los de VISTA, si mantiene los múltiplos de valoración actuales, deberíamos ver el precio de las acciones de subir un 55% aproximadamente. Aumenta la escala (producción proforma Q4-24 de Vista + PEPASA sería de 125 Mboe/d).

Comentarios de la Directiva.

"Estamos retirando nuestra guía para 2025 y presentaremos una guía consolidada en la llamada de resultados del Q2-25". Esto se debe a la reciente adquisición de PEPASA y la necesidad de integrar los nuevos activos en sus proyecciones.

"Consolidando un activo de alto margen y bajo breakeven, con fuertes sinergias con nuestra operación actual".

Mejora el portafolio añadiendo un inventario significativo en el núcleo de Vaca Muerta.

Potencial de sinergias operativas debido a la proximidad de LACh al hub de desarrollo de Vista.

La adquisición de los activos de Petronas (PEPASA) es presentada como un movimiento transformador y altamente positivo, que no solo incrementa la escala y el inventario de perforación en una zona núcleo de Vaca Muerta, sino que también se espera que mejore los márgenes y el flujo de caja de la compañía a futuro. La decisión de retirar la guía para 2025 y presentar una consolidada en el Q2 2025 subraya la magnitud de esta adquisición y la necesidad de recalibrar las expectativas del mercado.