Valoración de Empresas y la Inversión Inteligente.

“El precio es lo que se paga. El valor es lo que se obtiene.” Warren Buffett.

9/18/2025

Parte 1: Por Qué la Valoración es la Herramienta Más Importante del Inversor

Imagínese que entra en un concesionario de coches. Se acerca a un vehículo que le gusta y, sin mirar el precio, sin saber sus características, sin compararlo con otros modelos, simplemente le dice al vendedor: "Me lo llevo". Nadie en su sano juicio compraría un coche así. Sin embargo, cada día, miles de personas compran acciones que no son otra cosa que participaciones en negocios reales exactamente de esa manera. Compran basándose en una noticia, un rumor o simplemente porque el "precio está subiendo".

Esto, en esencia, es la diferencia entre invertir y especular. Y la línea que los separa se llama valoración.

Precio no es Valor.

El concepto más crucial que un inversor debe interiorizar es este: el precio de una acción es simplemente su última cotización en el mercado, un número que parpadea en una pantalla y que es producto del miedo y la codicia de miles de participantes. El valor intrínseco, por otro lado, es una estimación del valor real y subyacente del negocio, basado en su capacidad de generar flujos de efectivo a lo largo de su vida útil.

“El precio es lo que se paga. El valor es lo que se obtiene.” Warren Buffett.

El trabajo del inversor no es predecir hacia dónde se moverá el precio mañana, sino calcular, con un grado razonable de certeza, cuál es el valor del negocio hoy. Si puede comprar un negocio por un precio significativamente inferior a su valor, las probabilidades de éxito a largo plazo se ponen masivamente a su favor.

El Margen de Seguridad: Su Red de Protección Contra el Error y la Incertidumbre

La valoración no es un ejercicio académico para encontrar un número exacto; su propósito es práctico: permitirnos comprar con un margen de seguridad.

Este concepto, esbozado por Benjamin Graham, es la piedra angular de la inversión inteligente. Si usted calcula que un negocio vale $100 por acción, no lo compra a $100. Eso no le deja margen para el error. Un inversor prudente busca comprarlo a menos de un 10%, 20% o incluso más según el grado de incertidumbre. Esa diferencia entre el valor intrínseco y el precio de compra es su margen de seguridad.

¿Para qué sirve este margen?

Protege contra errores de cálculo: Su estimación de valor, por muy rigurosa que sea, puede estar equivocada. El futuro es incierto. Un margen de seguridad amplio le permite equivocarse y aun así no perder dinero.

Protege contra la mala suerte: A veces, ocurren eventos impredecibles (crisis económicas, pandemias, disrupciones tecnológicas) que afectan al negocio. Un precio de compra bajo le proporciona un colchón para absorber estos impactos.

La Valoración como Ancla Emocional

Finalmente, la valoración es su mejor defensa contra los dos mayores enemigos del inversor, el miedo y la codicia. Cuando el mercado está eufórico y todo el mundo compra sin control, su valoración conservadora le dirá: "Cuidado, los precios se han desconectado de la realidad". Le dará la disciplina para no dejarse llevar por el FOMO.

Y, lo que es más importante, cuando el mercado entra en pánico, su análisis de valoración le dará el pie para actuar. Mientras otros venden aterrorizados, sabremos que estamos comprando negocios a una fracción de su valor real. Conocer el valor de un negocio convierte el pánico del mercado en una tremenda oportunidad.

En resumen, valorar no es una opción; es la única forma de operar con un plan racional. Es la herramienta que le permite jugar con las probabilidades a su favor, proteger su capital y mantener la calma en un mundo dominado por la irracionalidad.

Parte 2: Fórmula de Valoración.

Entendido el porqué de la importancia de valorar un negocio, vamos a comenzar con un método simple y efectivo. La valoración por dividendos, tiene la siguiente lógica, el valor reside en la cantidad de dinero constante y sonante que puede generar para usted una empresa a lo largo del tiempo. Los dividendos son precisamente eso, la porción de las ganancias que la empresa decide repartir directamente a sus dueños, los accionistas.

La versión más utilizada de este modelo es el "Modelo de Crecimiento de Gordon", que asume que los dividendos de la empresa crecerán a una tasa constante para siempre. La fórmula es la siguiente:

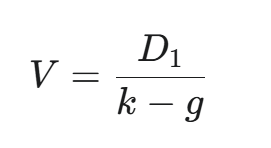

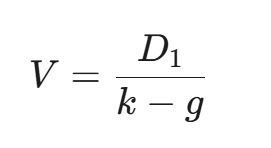

Valor Intrínseco por Acción = Dividendo por Acción del Próximo Año / (Tasa de Descuento - Tasa de Crecimiento del Dividendo)

Dividendo por Acción del Próximo Año (D1): Es el dividendo que esperamos que la empresa pague durante los próximos 12 meses. Se calcula tomando el dividendo más reciente (D0) y haciéndolo crecer una vez por la tasa de crecimiento (D1=D0×(1+G)).

Tasa de Descuento (k): Esta es la rentabilidad mínima que se exige para invertir en esta acción, considerando su riesgo. Es un número personal, pero una forma común de estimarlo es tomar la tasa de un activo "libre de riesgo" (como un bono del gobierno a 10 años) y sumarle una prima de riesgo por invertir en acciones (históricamente entre un 4% y un 6%). Si un bono le da un 5% sin riesgo, es lógico que a una acción le exija, por ejemplo, un 9% o 10%.

Tasa de Crecimiento del Dividendo (g): Esta es la tasa a la que se espera que el dividendo crezca a perpetuidad. ¡Cuidado! Esta es la variable más peligrosa. Debe ser una estimación conservadora y a largo plazo. Por definición, "g" no puede ser superior a la tasa de crecimiento a largo plazo de la economía. Ninguna empresa puede crecer más rápido que la economía para siempre. Usar una tasa de crecimiento superior al 3-5% en esta fórmula es, generalmente, un error conceptual grave.

Ejemplo Práctico.

Supongamos que quiero valorar la empresa de Pepsico, me gusta su negocio, entiendo su ventaja, buenos retornos y directores competentes. Lo que me falta es saber si el precio a pagar es atractivo.

Los dividendos actuales de Pepsico son de 5,556 dólares por acción, voy a estimar un crecimiento del 2% anual a largo plazo y utilizar una tasa de descuento su costo promedio ponderado del capital (Wacc).

Valor Justo = 5,667 / (0,0631 - 0,02) = $131.48

Mediante esta fórmula tenemos que el valor justo de Pepsico es de 131,48 dólares por acción.

Parte 3: La Sabiduría Atemporal de Graham y Buffett

Hemos recorrido un camino desde el porqué es crucial valorar una empresa hasta el cómo hacerlo con herramientas prácticas. Pero ninguna fórmula puede sustituir la filosofía y el temperamento correctos. Para cerrar, dejemos que las palabras de los dos mayores maestros de la inversión nos sirvan de guía.

Benjamin Graham, el Padre del Análisis de Valor, nos legó el marco intelectual. Su mensaje era de disciplina, prudencia y escepticismo. Nos enseñó que "una operación de inversión es aquella que, tras un análisis exhaustivo, promete seguridad para el principal y un rendimiento adecuado. Las operaciones que no cumplen estos requisitos son especulativas". Para Graham, todo se reducía a una idea central: el margen de seguridad. Comprar activos por mucho menos de lo que valen era, y sigue siendo, la estrategia más robusta para protegerse de los caprichos del mercado y de nuestros propios errores.

Warren Buffett, su discípulo más brillante, construyó sobre esta base, añadiendo una capa de sabiduría empresarial. Si Graham se centraba en comprar activos "baratos", Buffett evolucionó para buscar negocios "extraordinarios". Su famosa frase lo resume todo: "Es mucho mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso".

Buffett nos enseñó que el valor de un negocio no solo reside en sus activos tangibles, sino, y más importante, en sus ventajas competitivas duraderas, la calidad de su equipo directivo y su capacidad de componer capital a lo largo del tiempo. No buscaba "colillas de puro" con una última calada, sino negocios capaces de crecer y generar valor durante décadas.

La lección final, por tanto, es una síntesis de ambos gigantes. La estrategia de inversión más poderosa reside en la intersección de estas dos filosofías:

Utilizar la disciplina de Graham para exigir siempre un margen de seguridad y no pagar de más, sin importar la calidad del negocio.

Utilizar la visión de Buffett para enfocar esa búsqueda en empresas de alta calidad con ventajas competitivas duraderas, evitando negocios mediocres por muy baratos que parezcan.

Al final del día, la valoración no es un fin en sí mismo. Es el proceso que nos permite pensar como propietarios de negocios, no como jugadores de un casino. Es el ancla que nos mantiene firmes en la tormenta y nos da la convicción para actuar cuando se presentan las oportunidades que cambiarán nuestro futuro financiero.